关于2024年度个人所得税汇算清缴的通知

亲爱的音著协全体会员朋友们:

《个人所得税综合所得汇算清缴管理办法》自2025年2月26日起已正式施行,这是健全个人所得税综合所得汇算清缴制度的重要举措,皆在保护纳税人的合法利益,规范个人所得税综合所得汇算清缴工作。现就办理2024年度个人所得税综合所得汇算清缴阐释如下:

一、汇算清缴的目的:

通过年度个税汇算可以准确地计算出纳税人综合所得全年应实际缴纳的个人所得税。纳税人在日常生活中取得综合所得,仍需按照一定的规则 ,先按月或按次计算,预扣预缴税款。实务中因个人收入支出的情形不同,无论采用怎样的预扣预缴方法,都很难使所有纳税人的日常已预缴税款和年度应缴税款完全一致,此时两者就会出现"差额", 这一差额需要通过年度汇算来多退少补,以达到相同情况的与个人税负水平一致的目标。

二、汇算清缴的主要内容:

汇总2024年1月1日至12月31日取得的四项综合所得收入:

工资薪金 劳务报酬 稿酬 特许权使用费

Ø 计算公式:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-2024年已预缴税额

三、税前扣除包括内容:

下列在2024年发生的税前扣除,纳税人可在汇算期间填报或补充扣除:

1. 减除费用6万元

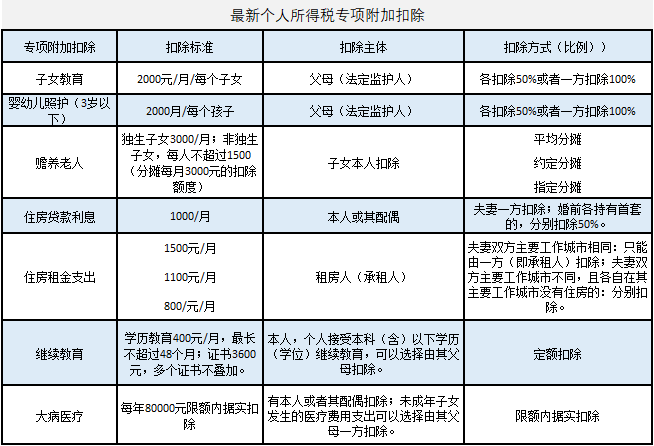

2. 专项附加扣除:符合条件的3岁以下婴幼儿照护、子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人

3. 符合条件的企业年金和职业年金、商业健康保险、个人养老金等其他扣除

4. 符合条件的公益慈善事业捐赠

5. 依法确定的其他扣除

四、需要办理汇算的情形:

符合下列情形之一的,纳税人需办理汇算:

1. 已预缴税额大于汇算应纳税额且申请退税的。

2. 2024年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

3. 因适用所得项目错误或者扣缴义务人未依法履行扣缴义务,造成2023年少申报或者未申报综合所得的,纳税人应当依法据实办理汇算。

五、办理时间

2025年3月1日至6月30日

在中国境内无住所的纳税人可在离境前办理,有汇算初期(3月1日至3月20日)办理需求的纳税人,可以根据自身情况,通过个税APP预约上述时间段中的任意一天办理。3月21日至6月30日,纳税人无需预约,可以随时办理。

六、退(补)税

(1)办理退税

纳税人申请汇算退税,应当提供其在中国境内开设的符合条件的银行账户。税务机关按规定审核后,按照国库管理有关规定办理税款退库。为方便办理退税,2024年综合所得全年收入额不超过6万元且已预缴个人所得税的纳税人,可选择使用个税APP或网站提供的简易申报功能,便捷办理汇算退税。

申请2024年度汇算退税及其他退税的纳税人,如存在应当办理2023年及以前年度汇算补税但未办理,或者经税务机关通知2023年及以前年度汇算申报存在疑点但未更正或说明情况的,需在办理2023年及以前年度汇算申报补税、更正申报或者说明有关情况后依法申请退税。

(2)办理补税

纳税人办理汇算补税的,可以通过网上银行、办税服务厅POS机刷卡、银行柜台、非银行支付机构等方式缴纳。

七、未按期办理汇算清缴的后果

汇算需补税的纳税人,汇算期结束后未申报补税或未足额补税的,一经发现,税务机关将依法责令限期改正并向纳税人送达有关税务文书,对已签订《税务文书电子送达确认书》的,通过个税APP及网站等渠道进行电子文书送达;对未签订《税务文书电子送达确认书》的,以其他方式送达。同时,税务机关将依法加收滞纳金,并在其个人所得税《纳税记录》中予以标注。

八、办理方式及服务

您可以通过手机个人所得税APP、自然人电子税务局网页端、办税服务厅自行办理年度汇算。

对于独立完成年度汇算存在困难的年长、行动不便等特殊人群, 税务机关推出系列优化服务,可通过个税APP及网站、12366纳税缴费服务平台等渠道提供涉税咨询,帮助纳税人解决疑难问题,积极回应纳税人诉求。

九、未依法补税的后果

如果年度个人所得税汇算需补税的纳税人,汇算期结束后未足额补缴税款的,税务机关将依法加收滞纳金,并在其个人所得税 《纳税记录》中予以标注,对个人征信将产生重大影响。对应申报补税而未申报的纳税人,税务部门将依法查处。

协会是专门维护作曲者、作词者和其他音乐著作权人合法权益的非营利性机构,也是中国(除港澳台地区外)唯一的音乐作品著作权集体管理组织。著作权使用费(属于“特许权使用费”)是著作权人的合法收益,协会作为以集体管理方式代表音乐著作权人收取著作权使用费的主体,根据会员所提供的个人信息,预扣预缴对应的个人所得税。

依法纳税是每个公民应尽的义务,同时,依法享有退税也是每个公民的权利,温馨提醒亲爱的会员们及时办理个税年终汇算。

中国音乐著作权协会

2025年3月15日

Ø 点击👇相关政策链接了解更多:

2024年综合所得个税汇算3月1日起办理!手机APP操作指南来了

附注:“个人所得税”APP汇算清缴实操步骤: